По результатам исследования, проведенного Всеукраинской ассоциацией контактных центров (ВАКЦ) и Украинской ассоциацией директ-маркетинга (УАДМ), в 2010 году украинские аутсорсинговые контакт-центры (АКЦ) совершили качественный скачок, увеличив численность персонала в 1,6 раза.

В июле нынешнего года ВАКЦ и УАДМ представили основные результаты проведенного ими исследования отечественного рынка АКЦ. В нем приняли участие около 50 компаний, приславших информацию о себе, но авторы предполагают, что на самом деле украинских АКЦ как минимум на 20% больше, т.е. не менее 65. При этом общее количество сотрудников, занятых в этой сфере, достигает 5 тыс.

Статья опубликована в журнале “Сети & Бизнес”, номер 4, 2011 год.

Статья основана на Исследовании украинского рынка аутсорсинговых контакт-центров по итогам 2010 года.

Количественные показатели

В рамках проведенной работы инициаторы исследования изучили не только текущее состояние рынка, но и динамику его развития, начиная с 2004-го (рис. 1).

Сравнение показало, что за прошедшие годы количество украинских АКЦ непрерывно, хотя и неравномерно, увеличивалось. Наибольший рост произошел в, казалось бы, кризисные годы — 2008-м и 2009-м. В 2010-м году темпы открытия новых АКЦ все же несколько снизились.

В то же время в прошлом году аналитики отметили качественный скачок: при увеличении количества АКЦ на 24% численность персонала в них выросла на 60%. Всего же на данный момент при наличии в АКЦ 3250 рабочих мест в отрасли задействовано порядка 4 тыс. операторов и 1 тыс. человек руководящего и обслуживающего персонала.

Для сегментации рынка по размеру контакт-центра была выбрана модель, принятая экспертным советом Клуба руководителей контактных центров Украины Hot Skills в 2010 году: большие (от 100 рабочих мест), средние (от 50 до 100 рабочих мест) и малые (до 50 рабочих мест). Большие АКЦ появились в Украине довольно поздно — в 2006 году, причем с 2008 года в этом сегменте начался довольно резкий рост. С 2005-го также наблюдается увеличение количества малых АКЦ — рост в последние годы авторы исследования связывают с появлением недорогих программных решений для контакт-центров, а также услуги «Contact center on demand». В то же время в сегменте средних АКЦ в последние два года роста не было, а в прошлом году было даже зафиксировано небольшое уменьшение количества контакт-центров, что, по мнению авторов, свидетельствует об их укрупнении и переходе в разряд больших.

Что касается собственно размеров контакт-центров, то наиболее стабильно суммарное количество рабочих мест увеличивалось в сегменте больших АКЦ, причем в 2010 году был отмечен феноменальный (более чем трехкратный) рост, связанный с большими заказами из-за рубежа — прежде всего от российских компаний. Среди малых АКЦ, наоборот, произошло некоторое уменьшение численности операторов, хотя прежде в этом сегменте тоже наблюдался непрерывный рост. Динамика развития средних АКЦ хаотична, но в целом рост имеет место и там.

Итого в 2010 году к категории «малые» относилось 62% АКЦ, на которые приходилось 17% всех рабочих мест, тогда как в 21% АКЦ, отнесенных к категории «большие», было сосредоточено 63% рабочих мест.

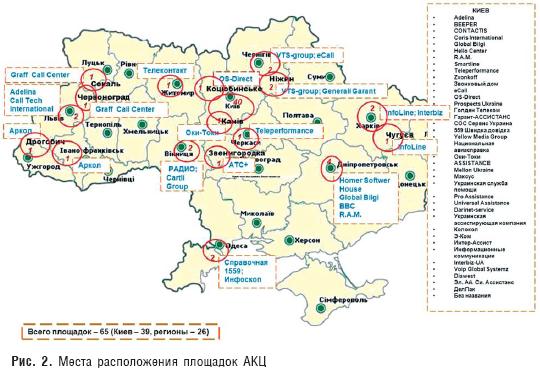

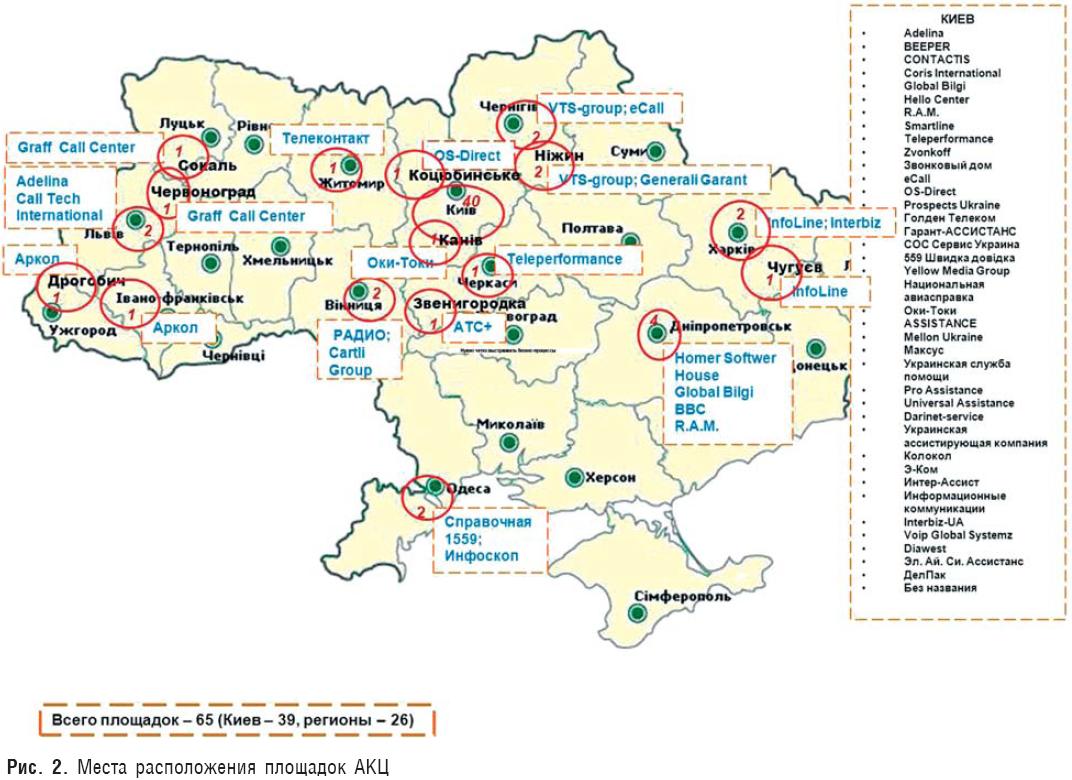

Согласно результатам исследования, в 2010 году 67% АКЦ имели одну площадку. Около трети имеют две или три площадки, причем наличие нескольких площадок не зависит от размера контакт-центра. Географически большинство площадок АКЦ (39) сосредоточено в Киеве, еще 26 расположены в регионах: 11 — в центральных областях, 6 — на западе страны, 4 — в Днепропетровске, 3 — в Харьковской области и 2 — в Одессе (рис. 2).

Открытие новой площадки в другом городе требует дополнительного управляющего и поддерживающего персонала (если среднее соотношение численности этого персонала и операторов составляет 1,21, то для АКЦ с 2-3 площадками этот коэффициент равен 2,5). Тем не менее открытие сайтов за пределами Киева позволяет экономить на оплате труда работников, которая составляет львиную долю расходов контакт-центра.

Заказчики и их запросы

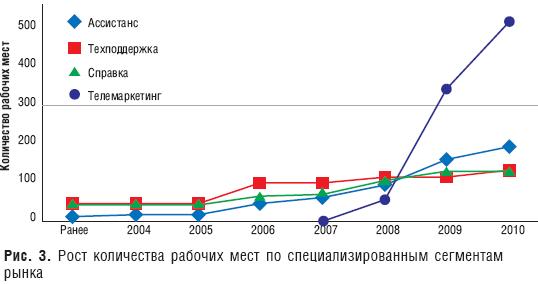

Большая часть украинских АКЦ — это мультисервисные контакт-центры, обслуживающие заказчиков разных категорий. Они же лидируют и по количеству рабочих мест — в 2010 году персонал мультисервисных АКЦ составлял 2/3 общего количества сотрудников аутсорсинговых КЦ. Вместе с тем примерно с 2008 года удельный вес мультисервисных контакт-центров в общей структуре уменьшился в связи с развитием специализированных АКЦ — прежде всего в сфере телемаркетинга (где за два последних года количество рабочих мест выросло на порядок). Небольшой, но устойчивый рост демонстрировали направления страхового ассистанса (урегулирование страховых случаев), техподдержки и справочных служб (рис. 3).

Авторы исследования также сопоставили количество специализированных АКЦ и мультисервисных контакт-центров, предоставляющих аналогичные услуги. Как выяснилось, специализированные АКЦ преобладают только в сфере ассистанса (11 против 5 мультисервисных), тогда как для направления справочных служб соотношение обратное: 10 мультисервисных АКЦ и всего 5 специализированных. Кстати, именно в группе справочных служб авторы ожидают рост в 2012 году, что связано с предстоящим наплывом туристов и необходимостью предоставления информации для них, особенно на иностранных языках.

Основными клиентами АКЦ в 2010 году были предприятия сферы телекоммуникаций, компании, предоставляющие услуги маркетинга, а также рекламы и онлайн-продаж. Именно в сегментах интернет-магазинов, предприятий каталожной торговли и компаний туристической сферы, а также фирм, занимающихся исследовательской деятельностью и консалтингом, был зафиксирован наибольший прирост заказов по сравнению с 2009 годом. Увеличилось количество клиентов и в других сегментах. В то же время предприятия розничной торговли и финансового сектора сократили количество заказов, что авторы исследования объясняют открытием собственных (внутренних) контакт-центров. Предприятия категории «Спорт» в 2010 году не работали ни с одним АКЦ.

В рамках исследования также был проведен анализ языков, на которых АКЦ обслуживают постоянных партнеров. Эта информация важна потому, что в Украине работают много иностранцев, а сами АКЦ обслуживают, в том числе, и зарубежных заказчиков (особенно это касается телемаркетинга, поскольку иностранным компаниям выгодно размещать заказы в странах с более дешевой рабочей силой).

Как и следовало ожидать, самым распространенным иностранным языком оказался английский, хотя и его предлагают не так уж много контакт-центров (16 из 52); в 6 АКЦ есть немецкоязычные проекты, по 2 контакт-центра говорят на французском и польском, и по одному европейскому языку поддерживают еще 6 АКЦ (подразумевается, что формально иностранный русский знают все). При этом авторы работы обращают внимание, что исследованием были охвачены не все АКЦ, работающие с иностранными заказчиками, а потому итоговые цифры отражают только соотношение предложений, а не реальные объемы.

Техническая часть

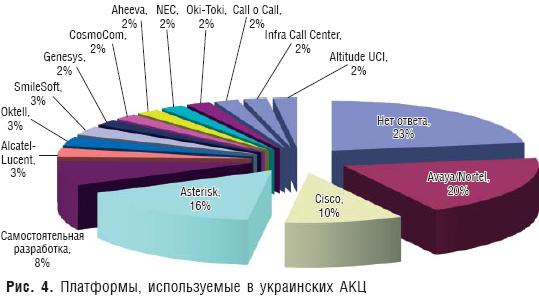

Из полутора десятков платформ, на которых построены украинские АКЦ (рис. 4), лидирующие позиции занимают Avaya/Nortel* (20% рынка), Asterisk (16%) и Cisco(10%). По 2-3% принадлежат таким торговым маркам, как Alcatel, Genesis, NEC и др., а также российским (Oktell, Infra, Call o Call) и отечественным (SmileSoft). Довольно значительный сегмент (8%) занят платформами собственной разработки.

____________________________________________________

* Хотя решения по построению call-центров у Avaya и Nortel различные, объединение в исследовании этих двух торговых марок оправдано уходом в 2010 канадского производителя с рынка и приобретением активов по разработке учрежденческих решений компанией Avaya.

Среди больших АКЦ «самодельными» платформами не пользуется никто — рынок поделен практически поровну между девятью торговыми марками с небольшим доминированием Cisco и Avaya/Nortel, что, по мнению авторов, проистекает из исторически сложившихся предпочтений. Составить объективную картину для средних АКЦ не удалось, поскольку почти половина респондентов не предоставили данных, тогда как среди малых компаний наибольшей популярностью пользуются различные IP-решения и платформы самостоятельной разработки (последних около 13%): из-за ограниченности средств, которые вкладываются в малые АКЦ, их хозяева стараются приобретать продукты с оптимальным соотношением цена/качество/функциональность и возможностью самостоятельной доработки.

Авторы исследования также провели анализ различных «аксессуаров» — CRM-систем, гарнитур и решений для записи речи. Последних имеется великое множество, хотя большинство АКЦ (36%) пользуются программами собственной разработки и еще 4% — продуктами разработки заказчика услуг. При этом два представленных на рынке решения — Nice (8%) и ZOOM (4%) — являются специализированными системами записи речи для КЦ. Остальные продукты (Cisco, Oktell и др.) — это отдельные модули в составе программных пакетов для контакт-центров. В целом же запись разговоров осуществляют практически все опрошенные АКЦ. Как правило (не менее 55% компаний), осуществляется непрерывная запись разговоров операторов, что зачастую обусловлено требованиями заказчиков; реже — выборочно.

Изучив оснащение больших АКЦ, авторы пришли к выводу, что все они используют CRM собственной разработки (которые, по-видимому, эволюционировали из растущих баз данных). Что касается гарнитур, то практически все большие АКЦ приобретают продукцию Plantronics.

Финансовые показатели

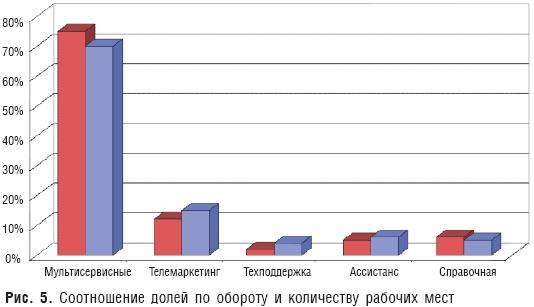

По оценкам авторов исследования, объем украинского рынка АКЦ в 2010 году составил $33,4 млн., а лидерами, как и в 2009-м, были «Аделина», Beeper, eCall,Global Bilgi, Teleperformance, OS-Direct и Contactis. В процентном соотношении большую часть оборота (валовой выручки за год) имеют мультисервисные АКЦ (73% от всего объема), далее с большим отрывом следуют телемаркетинг (12%) и все остальные. При этом доля доходов разных сегментов рынка фактически соответствует доле операторов, задействованных в этих сегментах (рис. 5).

В целом исследование показало, что за минувший год украинский рынок АКЦ вырос как в количественном отношении (число АКЦ увеличилось минимум на 24%, а рабочих мест — более чем наполовину), так и в финансовом (суммарная выручка увеличилась на 27,5%); при этом украинские АКЦ все больше ориентируются на обслуживание зарубежных клиентов (пока в основном российских). Авторы делают вывод, что Украина пока находится лишь в начале пути, и следующие пять лет могут значительно изменить географию и масштабы украинского рынка АКЦ.

По материалам ВАКЦ и УАДМ подготовил

Василий ТКАЧЕНКО, СиБ

{kind=link}